Ehrenamtspauschale vs. Übungsleiterpauschale

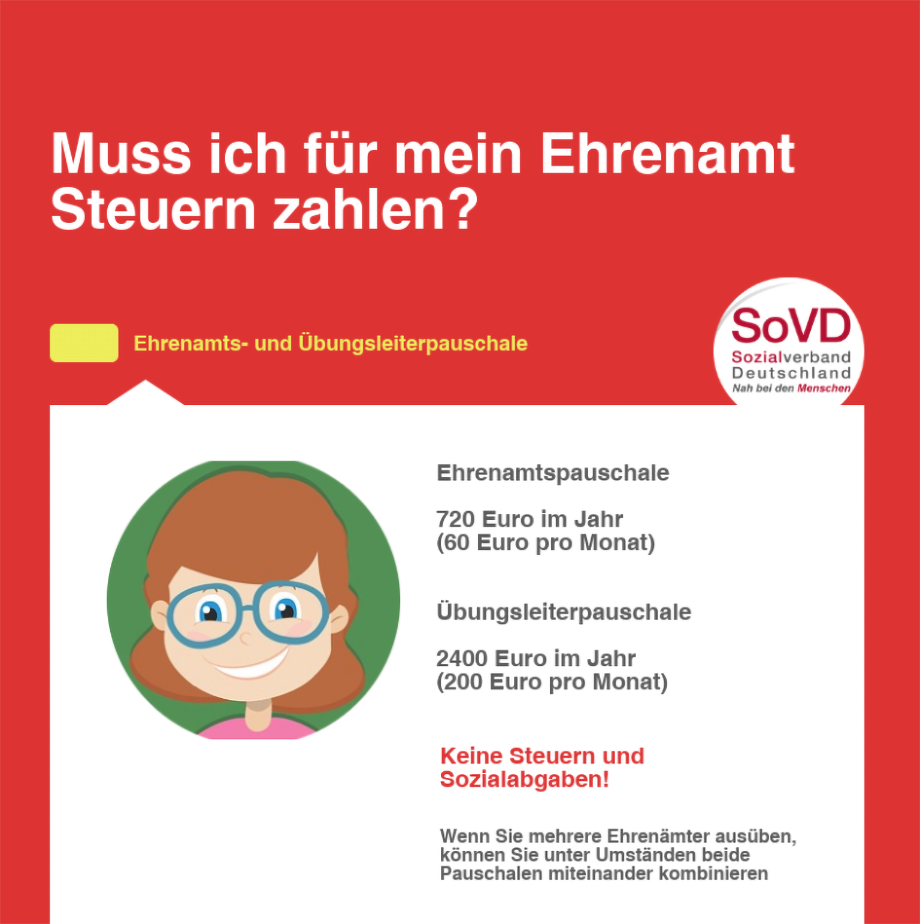

Wenn Sie pro Jahr weniger als 720 Euro für Ihre ehrenamtliche Tätigkeit erhalten, sind Sie komplett aus dem Schneider. In Ihrem Fall greift der Ehrenamtsfreibetrag(Ehrenamtspauschale). Es fallen keine Steuern und auch keine Sozialabgaben an. Wichtig: Diese 720 Euro (60 Euro monatlich) müssen für eine nebenberufliche Tätigkeit in einer gemeinnützigen Einrichtung gezahlt werden, zum Beispiel für das Amt des Kassenwarts in einem Sportverein.

Wenn Ihr Ehrenamt besondere Fähigkeiten voraussetzt, insbesondere im pädagogischen Bereich, gilt ein höherer Freibetrag. Die sogenannte Übungsleiterpauschale räumt Ihnen einen Freibetrag von bis zu 2400 Euro jährlich ein, also 200 Euro im Monat. Sie ist zum Beispiel für Ausbilder, Trainer oder Chorleiter gedacht – daher auch der griffige Titel „Übungsleiterpauschale“. Auch hier gilt das Gebot, dass es sich bei Ihrem „Arbeitgeber“ um eine gemeinnützige Einrichtung handeln muss.

Kann ich mehrere Ehrenämter parallel ausüben?

Beispiel: Marc K. leitet im Fußballverein seines Sohnes als Trainer die D-Jugend. Hierfür wird ihm eine Aufwandsentschädigung in Höhe von 200 Euro pro Monat ausgezahlt. In diesem Fall gilt die Übungsleiterpauschale. Zusätzlich ist er für die Website des Vereins verantwortlich. Für diese Tätigkeit erhält er noch einmal 300 Euro im Jahr – im Rahmen der Ehrenamtspauschale. Da es sich um zwei Ehrenämter handelt, für die jeweils ein eigener Freibetrag zur Anwendung kommt, muss Marc K. für diese Einkünfte weder Steuern noch Sozialabgaben zahlen.

Ehrenamt und Minijob

Unter Umständen können auch Einnahmen aus Minijobs und ehrenamtlichen Tätigkeiten miteinander kombiniert werden.

Ein Beispiel: Brigitte L. arbeitet im Sozialverband für 450 Euro im Monat als Sozialberaterin. Sie hat sich von der Rentenversicherungspflicht befreien lassen und zahlt daher keine Beiträge und Steuern für diese Tätigkeit. Außerdem ist sie im Ortsverband Schatzmeisterin, dafür erhält sie 25 Euro im Monat. Der Verein würde in diesem Fall insgesamt 475 Euro steuer- und sozialabgabenfrei an Brigitte L. auszahlen.

Hinweis: Der Sozialverband rät dringend davon ab, sich bei Minijobs von der Rentenversicherungspflicht zu befreien. Diese Zeiten könnten ansonsten zum Beispiel beim Antrag für eine Erwerbsminderungsrente fehlen.

Wird ein Freibetrag im Ehrenamt überschritten, ist die Summe über dem Freibetrag steuerpflichtig. Auf diesen Anteil sind außerdem in voller Höhe Sozialabgaben zu zahlen.

Und was ist mit Aufwandsentschädigungen im kommunalen Bereich?

Auch in Städten und Gemeinden werden Aufwandsentschädigungen für das Ehrenamt gezahlt. In der Regel gelten hier dieselben Freibeträge wie bei der Übungsleiterpauschale (2400 Euro pro Jahr bzw. 200 Euro im Monat). Kommunen steht es darüber hinaus frei, höhere Aufwandsentschädigungen zu gewähren, etwa an ehrenamtliche Bürgermeisterinnen und Bürgermeister. In diesem Fall ist ein Drittel der Aufwandsentschädigung steuerfrei, auf den Rest fallen Steuern und Sozialabgaben an.

Beispiel: Harry W. ist ehrenamtlicher Bürgermeister einer kleinen Gemeide. Die monatliche Aufwandsentschädigung beträgt dort nach Verordnung 900 Euro. Ein Drittel davon, also 300 Euro, wäre steuer- und sozialabgabenfrei. Die restlichen 600 Euro müsste Harry W. versteuern, obendrauf kämen außerdem Sozialabgaben.

Der Sozialverband Deutschland hilft in sozialen Angelegenheiten. Wir vertreten unsere Mitglieder bis zum Sozialgericht, auch bei Auseinandersetzungen rund um das Thema Rente.

Sie wollen regelmäßig über neue Beiträge in unserem Blog informiert werden? Melden Sie sich einfach zu unserem Newsletter per E-Mail an!